Enriquecedores artículos

Te gustaría compartir con nosostros tu pensamiento?.

Si tienes un artículo que consideras que puede enriquecer el conocimiento general, por favor envíalo al email: info@dineroeficiente.com. Nuestro equipo se comunicará contigo para evaluar y ampliar la información.

Conceptos

Acciones

El Valor Del Dinero

Por: Bernardo Otálora

Recuerdo que cuando estaba en reuniones de mi época laboral escuchaba algunas frases como esta: “.. Gastemos que 50.000 no es nada ..”, o como esta “..

gastemos ahora que mañana miramos como los conseguimos..”; pero sobre todo recuerdo una frase de mi mamá en mi juventud.. “ …mijo no se ponga a gastar al ritmo de

sus amigos porque para cada quien la plata es distinta y usted no tiene lo que ellos”.

Que gran verdad me decía.

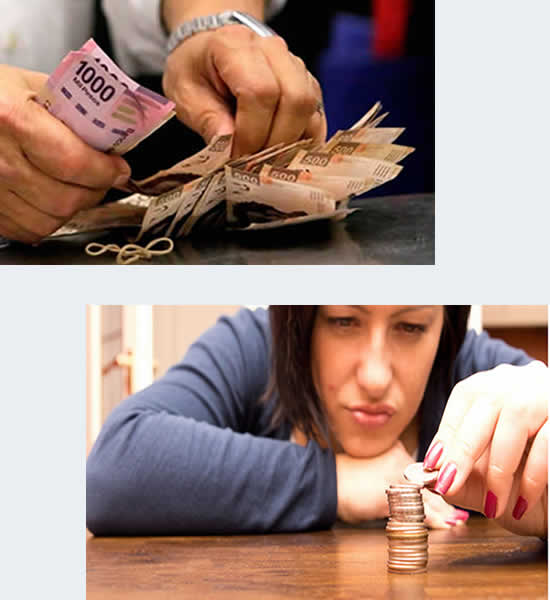

Realmente el valor del dinero está medido por el tiempo y esfuerzo que debemos utilizar para alcanzarlo.

Para cada una de las personas de la imagen

ganar $ 100.000 representa esfuerzos diferentes. Hay quienes solo tardan segundos en ganarlos, pero hay quienes deben destinar un día entero de trabajo para ganarlos o más ..

Veamos dos ejemplos:

TRABAJADOR UNO: Una persona que gana al mes $ 1.500.000,oo debe destinar 24 días de 8 horas de trabajo . Lo que quiere decir que en un día de

trabajo es capaz de obtener $ 62.500,oo. 8 horas del día realizando un trabajo para obtener $ 62.500 pesos al final del día.

TRABAJADOR DOS: Una persona que gana $ 15.000.000.oo y que destina el mismo tiempo para ganarlos al final del día es capaz de obtener $ 625.000,oo, es decir que en una

hora de trabajo gana $ 78.125. El trabajador DOS gana en 1 hora más que el trabajador UNO en 1 día.

Vistos estos datos, para el trabajador UNO, bien vale la pena administrar con eficiencia el dinero que gana, porque las cifras representadas en esfuerzo no son pequeñas.

Pero los riesgos no son solamente para quienes ganan poco; vivimos en una sociedad consumista, de modo que el comercio nos clasifica y nos impone gustos, modas, estilos

de vida y muchas otras cosas más que nos invita permanentemente a gastar el dinero.

Para quien gana mucho dinero es fácil gastarlo, por lo que está en situación de riesgo permanentemente, porque las cifras de esfuerzo para ganar dinero son pequeñas así

que es fácil gastar, sin pensar en esta ecuación: muchos gastos pequeños es igual a un gasto grande.

Pero quien gana poco también está sometido a correr riesgos de gastos cuando está bajo el dominio del consumismo, a él le sugieren metas comerciales, lo invitan a

parecerse a quien gana mucho, le fijan metas de consumo, el celular de marca , el carro tal, la ropa de moda, etc.. Todo con la intención de que quien gana poco se

parezca a quien gana mucho, y entonces todos entramos en el juego de gasto.

Así las cosas volvemos a la misma premisa: “vale la pena administrar con eficiencia el dinero que ganamos..”

Esta es la manera correcta de protegernos del consumismo.

Comenta este artículo

Ingresartienes toda la razón Bernardo OtaloraColombia

Administrar el Dinero

Por: Bernardo Otálora

Casi todos en algún momento de nuestras vidas tenemos que manejar dinero, pero cómo aprendemos a hacerlo si nadie nos ha enseñado a hacerlo.

El comportamiento nuestro frente al manejo del dinero es casi siempre el mismo que siguieron nuestros padres y orientados generalmente por la situación social donde nos

desarrollamos.

Nadie en ninguna época de nuestra formación académica nos orientó antes para saber cómo se debe administrar el dinero. Echemos un vistazo general para ver qué pasa en

nuestra academia comenzando desde la época universitaria o tecnológica: Aprendemos a ser buenos profesionales, adquirimos el conocimiento necesario para llevar adelante

nuestras obligaciones con terceros.

Cumplir las metas de alguien, desarrollar el trabajo para alguien, solucionar con eficiencia los problemas de alguien. Hacer crecer

la empresa de alguien.La recompensa de esa eficiente labor es EL SALARIO.

Recuerdan cuando recibieron el primer salario?

A la mayoría de las personas que interrogamos con respecto a esa situación respondieron:

Salimos a celebrar, otros compraron aquello que siempre habían querido tener, otros más generosos se fueron en detalles y regalos con los padres o benefactores,

pero también los hubo que lo guardaron todo; casi nadie tenía un plan y lo peor de todo, la actitud de ahorro con unos objetivos prácticamente no existe.

Ahora veamos la época de la secundaria:

Tiene alguien un recuerdo de haber oído un joven hablando de la importancia del dinero, alguna vez vieron algún joven planeando sus “ingresos”, que en esa etapa de

nuestras vidas era el dinero que nuestros padres nos daban para comprar en la cafetería del colegio?. Al contrario, los jóvenes se gastaban hasta lo que no tenían.

Y en la niñez?, algún niño sabe cómo llega el dinero a nuestras casas?; sabe algún niño a cuantos panes equivale una gaseosa? O cuantos días debe trabajar su madre

para traer su juguete favorito? Ahora veamos a las personas que no estudiaron y que desde chicos comenzaron a trabajar.

Cualquiera diría que ellos por comenzar a recibir dinero desde chicos aprenden a manejarlo porque saben que tienen que hacer un gran esfuerzo –casi siempre físico- para

conseguirlo. Pero la sorpresa es mayor.

Pareciera que gastarlo de la manera más rápida posible es en cierta medida la venganza contra el dinero. Eliminar el dinero a la mayor velocidad posible.

En mis épocas de ingeniero, pagaba los fines de semana y la sorpresa es que al lunes siguiente muchos, no pocos, muchos llegaban a pedir prestado o pedir adelantos

para sostener el resto de semana.

Recuerdan cuando escucharon por primera vez expresiones como: inflación, salario mínimo, oferta, demanda, liquidez? Para hablar de lo más elemental ?.

No sabemos manejar nuestro dinero, nadie jamás nos ensenó a administrar nuestro dinero. Los que hemos aprendido a manejarlo con una mínima experticia, lo hicimos a

golpes de la vida.

Aprender a manejar el dinero con eficiencia es muy costoso.

Hay otros que no aprenden a manejar el dinero, simplemente porque NO LO GASTAN. Tienen grandes fortunas en sus bancos y no viven muy bien, ellos trabajan para otras

personas, le guardan el dinero que con esfuerzo ganaron a otras personas que más adelante lo disfrutarán y no siempre son los hijos.

Miremos ahora el otro lado de la sociedad. Los adinerados. Creeríamos que ellos si saben manejar el dinero, porque viven con él, les es familiar desde chicos. La realidad

es que tampoco los saben hacer, lo que pasa es que como hay mucho dinero en sus casas no se sienten los desperdicios o los malos hábitos en el manejo del dinero.

Han escuchado expresiones como estas?, “..el chino se tiró el mercedes el fin de semana, ala… “es casi anecdótico, es casi una aventura del niño.

Tiene conciencia el niño de cuántas personas deben trabajar en la empresa de su papi para que él gane lo que cuesta el valor del arreglo? Y lo que es peor; su papi

está interesado en enseñarle? Muchos de estos hijos salen de la universidad directamente a la gerencia y entonces no aprenden a ver el valor del dinero. Sus exitosas

empresas les impiden ver o reconocer el valor del dinero.

Y como si todo lo anterior no fuera suficiente, desde chicos en nuestras religiones nos enseñan que el dinero no es tan bueno como creemos, antes bien, parece algo

malo. Es como una especie de mal que nos consume y nos vuelve malas personas.

En la sociedad también nos enseñan que el rico es malo, que el rico aplasta al resto de la sociedad, que los pobres son humillados y maltratados por los empresarios o

por los adinerados, cuando los vemos por ahí no dejamos de sentir cierta “rabia” o envidia.

Y todo esto pasa porque no sabemos cómo manejar el dinero, nadie nos enseña a manejar el dinero y sin embargo todos debemos usarlo a diario cuando somos adultos.

Deberíamos aprender a manejar el dinero desde chicos, recompensar al hijito con dinero, para que aprenda a sentir el esfuerzo de ganarlo, enseñarle a ahorrar con varios

propósitos, enseñarle a disfrutarlo y no a malgastarlo, enseñarle a ser generoso.

Cuando era chico mi papá nos decía.. “yo no tengo un árbol del dinero, me toca ganármelo..” ; enseñarle a nuestros chicos de donde sale nuestro dinero, el esfuerzo que

ello implica.

Pero lo más importante de todo en la enseñanza; enseñarle a planear el dinero que ganan. Qué van a hacer con el dinero que ganan, cuánto van a ahorrar y para qué cosas,

cuándo van a hacer aquella compra tan deseada y qué van a hacer para alcanzar esa meta. Y lo que nos hace seres sociales: A quién voy a ayudar, o cómo voy a ayudar

a alguien con mi dinero.

Me atrevo a decir que si nosotros enseñamos a nuestros hijos la importancia del dinero y cómo se administrar, la sociedad comenzaría a cambiar.

Así de grande es la importancia de administrar el dinero con sabiduría !!!!!

Comenta este artículo

IngresarGran aplicativo, me muestra mis errores y hasta los valores en lo que me equivoqué, magnífico Julio Lopez PerezColombia

Que gran frase esa de que lo importante no es cuanto ganar sino saber como gastar. Daniel MartinezSoacha

La historia del dinero

Por: Bernardo Otálora

En todos. Artículos, libros, blogs etc… cuando se habla del origen del dinero, siempre se evoca el intercambio de mercancías como inicio del dinero; aunque

esto no es dinero; sí es el origen del concepto dinero.

En la medida en que se formaban asentamientos poblacionales por todo el mundo las sociedades se hacían cada vez más amplias y complejas, haciendo que fueran surgiendo

cada vez más nuevas necesidades; esas situaciones hicieron que se comenzara a gestar el comercio entre diferentes comunidades propiciando intercambios de productos

que unos y otros necesitaban.

En la medida en que se formaban asentamientos poblacionales por todo el mundo y las sociedades se hacían cada vez más amplias y complejas, surgió la necesidad de establecer un sistema

estandarizado que facilitara los intercambios comerciales, se desarrollaron patrones de valor específicos, definidos como aquellos bienes o mercancías que fungían como representaciones

tangibles de valor y que eran universalmente reconocidos por las comunidades involucradas en el intercambio. Por ejemplo, en el contexto de México, los aztecas adoptaron el cacao como su

patrón de intercambio, mientras que, en China, el arroz desempeñaba este papel. Y así, en diversas regiones del mundo se empleaban distintos activos, tales como camellos o bueyes, como

vehículos de intercambio. En resumen, cada región tenía sus propios patrones de intercambio establecidos, los cuales constituían la base fundamental de sus sistemas económicos y comerciales.

Luego los imperios o gobiernos de entonces vieron la necesidad de acuñar elementos que representaran los diferentes artículos, los babilonios por ejemplo representaban

los valores en unas tablillas las cuales eran entregadas a cambio de las cosechas; estas estaban hechas en diferentes metales el oro, la plata y el cobre. Los hacían en

estos materiales porque eran capaces de soportar clima, golpes y eran fácilmente transportables.

Así que los gobiernos comenzaron a recibir las cantidades de estos productos según su peso y pureza para emitir monedas. Un ejemplo está en la Alejandría cuando Alejandro

Magno hizo acuñar monedas con su rostro. Tradición que pasó a los imperios de Roma en donde los emperadores acuñaban sus rostros en las monedas.

Con las monedas en oro el comercio entre diferentes naciones se hizo más grande, porque en paralelo otras regiones también consideraban el oro como elemento valioso y

fue así como se pudieron integrar varias culturas y poder hacer comercio entre ellas.

Los europeos pudieron ir al oriente a traer sus productos y poderlos comercializar en toda Europa. Aunque el papel moneda comenzó en el siglo X en china, sustituyendo

las tradicionales monedas de oro y plata, fue la influencia Europea la que expendió el concepto del dinero como papel específicamente en Italia, de hecho hoy todavía

hay términos usados en la banca que proviene de aquella época.

En la Edad media, Venecia es el gran puerto comercial que unió al Oriente con el Occidente, comercializando los productos que los navegantes traían de oriente con

Francia, Alemania e Inglaterra, entre otros, llevando a estos países los sofisticados productos de Oriente como los condimentos y las sedas que mejoraron en gran

medida el bienestar de los europeos; estos son los albores del capitalismo, que se llamó capitalismo mercantil. Cuando se crean asociaciones de comerciantes que creaban

flotas navieras para traer productos hasta Venecia y luego venderlos en el resto de Europa, sin embargo estaban expuestos a los riegos climáticos, piratería y una vez

llegados a puerto también estaban expuestos al asalto de los ladrones que les podrían quitar el oro y entonces todo estaba perdido. Es así como los comerciantes idean

una fórmula segura: Los comerciantes dejaban en depósito su oro con personas confiables y seguras y éstas emitían un papel por la cantidad transada que solamente podría

reclamar el vendedor y así ya no llevaban oro en sus viajes, pero recuperar el oro no siempre era fácil, con lo cual comenzaron a comerciar con los papeles. Esta acción

hace que se desarrolle el comercio velozmente en Europa.

El Norte de Italia en ciudades como Venecia, Florencia y Génova se inicia la revolución del dinero, pues allí se instalaron unos nuevos actores: LOS BANCHIERE, ellos

cambiaban tales papeles por oro; de alguna manera administraban el dinero de los comerciantes y cambiaban el de otros comerciantes; pronto entendieron que los dueños

del oro casi nunca regresaban por su oro, por lo que comenzaron a hacer préstamos a otras personas que también querían ser comerciantes. Sus instalaciones eran sencillas,

un escritorio y una banca en las plazas de Venecia; cuando un banchiere perdía su dinero rompía su banca; de ahí el término bancarrota. Estos créditos a los nuevos

comerciantes desarrollan aún más el comercio entre las naciones.

Se dice entonces que el capitalismo nace en Italia y con él, el desarrollo del comercio. En el siglo XIV se crean los primeros bancos por las familias bardi, peruzzi y

medicci. Así continúa desarrollandose el comercio por toda Europa y con él, el desarrollo del dinero.

En Europa, los primeros billetes de los que hay constancia aparecen en Suecia en el año 1661 (siglo XVII) de la mano del cambista Johan Palmstruch, quien los entregaba

como "recibo" para quien depositaba oro u otro metal precioso en el Banco de Estocolmo, que había fundado él mismo.

Hasta no hace mucho, los billetes estaban respaldados por el patrón oro o plata, es decir, cada emisión de dinero que hacían las autoridades de un país debía estar

respaldada por determinada cantidad de oro o plata. Este tipo de dinero se llamó DINERO-MERCANCÍA o DINERO REPRESENTATIVO o DINERO FIDUCIARIO. Es decir que el valor

representado en el billete, tenía un respaldo en oro o plata en el banco central de un país.

En el año de 1944, en Bretton Woods, en la Conferencia Monetaria y Financiera de las Naciones Unidas se firmó el acuerdo entre los líderes mundiales que el dólar sería

establecida como moneda de cambio internacional y Estados Unidos mantendría el valor de la onza de oro como precio fijo a 35 dólares pudiéndose cambiar cualquier dólar

por oro a ese precio y los demás países hacía sus monedas equivalentes al valor del dólar. Esto se hizo porque Estados Unidos no fue tocado por la guerra e hizo parte de

los ganadores de tal guerra mundial.

Esto fue así hasta el año de 1971, cuando se dejó de utilizar el oro como respaldo de la moneda; el presidente de Francia De Gaulle, comenzó a cambiar los dólares que

circulaban en Francia por oro en la reserva federal de Estados Unidos, bajando drásticamente las reservas de oro y haciendo que el dólar perdiera importancia en el

extranjero pues se estaba cambiando por oro; entonces el presidente Nixon cambió el modelo de la moneda representativa en oro por el nuevo modelo de DINERO FIAT; es decir

el billete ya no representaba su valor en oro, su valor ahora se “decretaba”. La ley establecía el valor del dinero.

Lógicamente hay otras implicaciones detrás de esta decisión como la guerra de Vietnam y el despilfarro de dinero en Estados Unidos por la década de los 70.

La creación del DINERO FIAT, generó otra consecuencia, como el dólar ya no se representaba por el oro, sino que su valor se creaba por decreto; - de hecho, Nixon decretó bajar el

valor del dólar para favorecer sus importaciones – entonces el dinero prácticamente se podía “crear de la nada”, Así que los Bancos centrales y la FED podían crear tanto dinero

como “quisieran” – Esto está sujeto a una reglamentación y a la capacidad económica de cada banco -.

Para regular el comportamiento de los mercados internacionales apareció la Inflación como indicador del comportamiento del dinero de cada país y de esta manera lograr una adecuada

regulación del valor del dinero.

Y el dinero sigue evolucionando, o desapareciendo, porque la tendencia es esa, en la década de los 80 se hizo popular la tarjeta de crédito; aunque estas aparecieron

en 1958 con la creación de VISA Y MASTERCARD; incluso a principios de siglo XX ya había unas tarjetas de crédito. Es en la década de los 80, cuando se hace mucho más

visible el uso de las tarjetas de crédito, convirtiéndose el dinero Fiat en DINERO FIAT IMAGINARIO.

Este se crea con el uso de las tarjetas de crédito, los créditos bancarios los cuales “hacen brotar el dinero”; estas situaciones han originado varias crisis bancarias

en donde el estado sale a rescatar a los bancos, cuando la gente pone la confianza en sus bancos y las personas van a recuperar su dinero y resulta que como no tiene

respaldo entonces los bancos se quedan cortos en la entrega de los dineros generando unas grandes crisis financieras.

Adicionalmente los procesos de revaluación y devaluación de las monedas FUERTES, hacen que el futuro del dinero como se plantea hoy sea incierto; de hecho hay teorías

actuales en donde se está planteando nuevamente lo posibilidad de volver al DINERO-FIDUCUCIA. Pero parece que esto está cada vez más lejos de volver porque hoy hay una

nueva tendencia. EL DINERO DIGITAL, como el bitcoin; el cual es todavía más incierto.

En 2008 un seudónimo Satoshi Nakamoto, - No se conoce su verdadera Identidad- lanzó una especie de programa libre vía email, invitando a personas a agruparse y contribuir

formando lo que ellos llaman un bloque, de modo que éstos juntaron un capital. Por medio de la tecnología P2P, éstos pueden transar sin que se tenga que someter a

regulaciones de los estados, es una forma de pago completamente digital, es como pagar con un correo electrónico, su crecimiento está basado en la confianza de los usuarios

y en la medida en que crece su público, su valor se incrementa, es absolutamente anónimo y su tecnología es completamente digital. No entiendo nada de cómo funciona por

lo que no puedo profundizar en el tema -aún- de modo que la historia quedará ahí.

Como podemos ver el dinero evoluciona cada vez mas; y de cambiar un pescado por unas uvas hemos llegado a hacer pagos con absolutamente nada, pero que ese “nada” tiene un

valor de mercado.

Comenta este artículo

IngresarEl libro es muy fácil de leer, tiene ejemplos prácticos y si se nota que es experiencia de la vida real, gracias Marina MesaColombia